La pesadilla de la casa propia

Créditos UVA: un duro informe del CEPA pone al descubierto el “fracaso” de

la política habitacional

23 de mayo de 2019 · 12:00 hs.

El Centro de Economía Política Argentina elaboró un documento donde

analizó la situación de los hipotecados que, al cumplirse 3 años del

lanzamiento de los préstamos, acumulan un incremento del 141,78%, al

pasar del valor inicial de 14,05 a 33,97.

El 31 de marzo pasado se cumplieron tres años desde que Federico

Sturzenegger lanzó los créditos hipotecarios UVA como alternativa a

largo plazo en Argentina. En tres años, acumularon un incremento del

141,78%, al pasar del valor inicial de 14,05 a 33,97.

Sin dudas, la gran devaluación del 2018 fue a variable central que

motorizó la presión inflacionaria que terminó por aumentar los

precios hasta lograr el pico más malto desde el año 1991. La

inflación minorista anual se ubicó en el 47,6%, pero al no acompañar

los salarios a esa inflación, derivó en una pérdida del poder

adquisitivo promedio del 14,32% en términos interanuales para el

conjunto de trabajadoras y trabajadores registrados.

Así, entonces y consecuentemente, los préstamos a largo plazo

ajustados por inflación, sin cláusulas que limiten ese ajuste, ponen

a los deudores en una situación de vulnerabilidad. Más aún, cuando

el salario evoluciona muy por debajo de ese ajuste, como ocurrió en

2016, en 2018 y en lo que va del 2019.

El Centro de economía Política Argentina (CEPA)

realizó un riguroso y exhaustivo informe donde señala que “los

préstamos hipotecarios UVA, tal como fueron concebidos por el

gobierno, fracasaron como alternativa para el acceso a la vivienda”,

lo que “deja al desnudo además la ausencia de una política

habitacional, más allá de estos préstamos hipotecarios”.

Es que, fundamentalmente, el problema principal

para los deudores radica es la ausencia de cláusulas que limiten el

ajuste por inflación cuando los ingresos evolucionan por debajo,

como viene ocurriendo desde el segundo trimestre del año pasado. En

este sentido, el CEPA recuerda que “las supuestas ventajas para los

tomadores resultaron no ser tales: no hubo un proceso de

desinflación como fuera prometido. Y tampoco es cierto que los

flujos de dinero que deben emplear los tomadores resulten semejantes

a los que estarían destinando si siguieran alquilando”.

Otro factor fundamental es que el ajuste del capital también es

causa del aumento mensual del valor de la cuota, “toda vez que los

intereses que se abonan son sobre el saldo deudor: a mayor saldo

deudor, mayores intereses”.

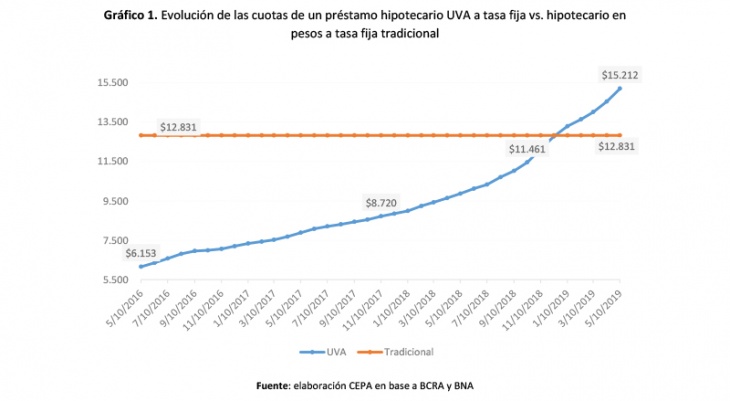

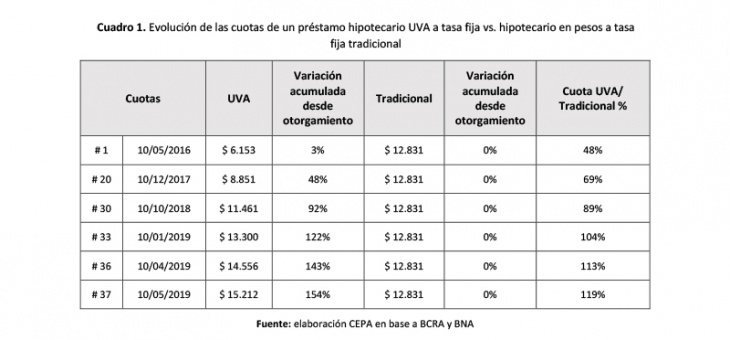

El trabajo del CEPA marca que el nivel de ingresos que se requiere

acreditar equivale a 2,21 veces el ingreso individual medio del

decil más rico de la población. Y detalla que “en sólo 37 meses

(siendo que se trata de un préstamo a 240 meses) la cuota del

préstamo hipotecario UVA pasó de representar el 48% de la cuota de

la versión tradicional a representar un 119%. En el mes de enero de

este año, en la cuota 33, ya superaba la cuota que ese mismo capital

tenía en la modalidad en pesos a tasa fija de la línea “Nación Tu

Casa””.

Además, se grafica lo más preocupante para los

tenedores de créditos: “la UVA sube por el ascensor y los salarios

por la escalera”. En este sentido, se explica que partiendo de una

relación cuota-ingreso inicial de 25% para el financiamiento

propuesto en este trabajo y tomando en cuenta que la cuota al

momento del otorgamiento era de 5.984 pesos, esa misma cuota, en

febrero de 2019 (último dato disponible para CVS y remuneración

promedio de los trabajadores registrados del sector privado) ya

ascendía a 13.647 pesos.

Sin embargo, inmersos en la crisis económica argentina la evolución

de los salarios no siguió la misma progresión. “Se observa un

incremento del peso de la cuota en relación con el ingreso en todos

los casos: en el caso del estatal de SiNEP o del trabajador de UOM,

pasó del 25% al 29%, en el caso del promedio de salarios de

trabajadores registrados llega al 26,5% y respecto de la variación

de salarios, 27,1%”

Respecto a la deuda de capital, que al estar expresada en UVA

también se actualiza, “se evidencia un incremento sustancial en

pesos corrientes. Desde el otorgamiento del préstamo hipotecario en

abril de 2016 hasta abril de 2019, el saldo de deuda de capital más

que se duplicó, pasando del 1.031.800 pesos otorgado a 2.327.907

pesos, una diferencia de 1.296.107 pesos (126% nominal)”.

Por último, se analiza la evolución del mercado de préstamos

hipotecarios UVA. Es que desde su surgimiento en 2016 hasta fin de

abril de 2019, en el sistema bancario se otorgaron préstamos

hipotecarios UVA por un total de 150.172,95 millones de pesos,

equivalentes a 6.714,25 millones de UVA y a U$S 7.050,42 millones.

Hasta diciembre de 2017 se observa crecimiento exponencial de los

montos otorgados en líneas de préstamos hipotecarios UVA, llegando a

alcanzar para ese último mes, más de $ 11.465 millones en todo el

sistema bancario local. Sin embargo, para los meses de enero y

febrero del 2018, se experimentó una importante caída en torno a los

$ 2 mil millones (siendo $ 9.497 millones para enero y $ 9.442

millones para febrero), seguida de una significativa recuperación

que conduce al máximo de la serie para el mes de marzo de 2018,

otorgándose un monto de $ 13.937 millones (equivalentes a U$S 678,49

millones / 622,86 millones de UVA).

Según el informe, a partir de ese mes se inicia una continua caída

de los montos otorgados, pasando en diciembre de 2018 a

otorgarse$2.692 millones (equivalentes a U$S 69,38 millones / 88,36

millones de UVA), lo que representa una caída del 81% en relación a

los montos otorgados en pesos en marzo de ese año y del 90% en

relación a su equivalencia en dólares estadounidenses.