|

Fuente: https://monografias.com/trabajos38/manual-de-credito/manual-de-credito.shtml

7.- Proceso para la evaluación de Crédito

El otorgamiento del crédito está determinado por la capacidad de pago del

solicitante que, a su vez, está definida fundamentalmente por su flujo de caja y

sus antecedentes crediticios.

La evaluación del solicitante para el otorgamiento del crédito comercial debe

considerar además de los conceptos señalados en el párrafo anterior, su entorno

económico, la capacidad de hacer frente a sus obligaciones frente a variaciones

cambiarias, las garantías preferidas, preferidas de muy rápida realización y

preferidas autoliquidables, la calidad de la dirección de la empresa y las

clasificaciones asignadas por las demás empresas del sistema financiero.

Para evaluar el otorgamiento de créditos MES, de consumo e hipotecario para

vivienda, se analizará la capacidad de pago en base a los ingresos del

solicitante, su patrimonio neto, importe de sus diversas obligaciones, y el

monto de las cuotas asumidas para con la empresa; así como las clasificaciones

asignadas por las otras empresas del sistema financiero.

Para la evaluacion de creditos podemos seguir el siguiente procedimiento:

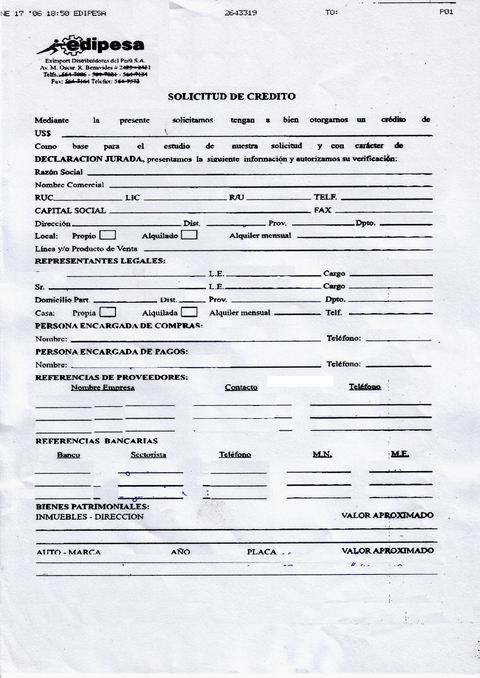

7.1- PASO Nº 1 RECEPCION DE SOLICITUD DE CRÉDITO Y DOCUMENTACIÓN

Se debera recepcionar la solicitud de credito debidamente llenada según el

formato lo indica, es importante que el solicitante consigne los datos

generales, direcciones, telefonos, referencias comerciales y bancarias, bienes

patrimoniales, asi mismo deben estar anexados los documentos en fotocopia que

han solicitado como requisitos

7.2- PASO Nº 2 VERIFICACIÓN DE DATOS

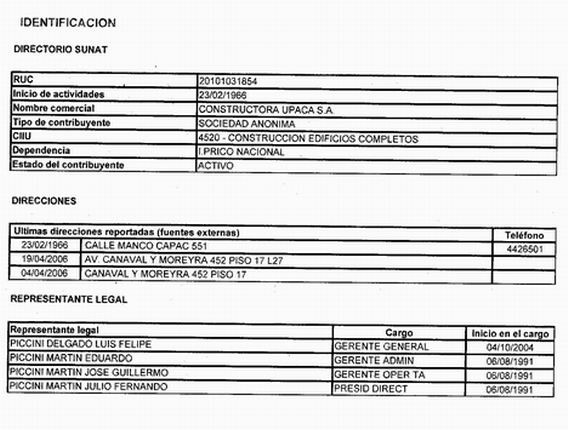

7.2.3.- Verificación en Central de riesgo

Esta empresa nos brinda información del solicitante, la cual han sido recabada

de la Superintendencia de Banca y Seguros, Sunat, Cámara de Comercio y otras

entidades particulares con el siguiente detalle

DATOS E IDENTIFICACIÓN DEL SOLICITANTE.- según este detalle podemos obtener el

RUC, Estado del contribuyente, direcciones, en caso de una empresa quienes son

sus representantes legales, en caso de una persona natural si es representante

legal de una o varias empresas

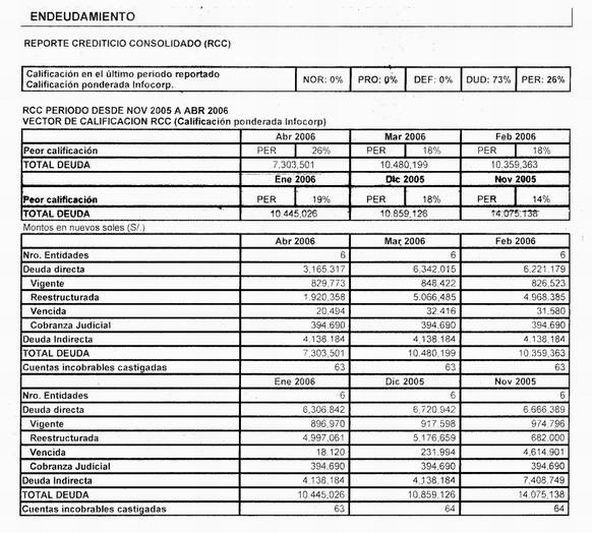

ENDEUDAMIENTO DEL SOLICITANTE.- según este detalle nos brinda información del

solicitante a nivel de la SBS, en la cual podemos obtener la calificación de sus

últimos 6 meses según su endeudamiento con entidades financieras, así como la

cantidad de entidades con las que viene operando, así como el detalle de su

endeudamiento

Se deberá tener presente las referidas calificaciones que la SBS según

detallamos a continuación:

A.- CLASIFICACIÓN DEL DEUDOR DE LA CARTERA DE CRÉDITOS COMERCIALES

CATEGORÍA NORMAL (0)

El deudor:

Presenta una situación financiera líquida, con bajo nivel de endeudamiento

patrimonial y adecuada estructura del mismo con relación a su capacidad de

generar utilidades. El flujo de caja no es susceptible de un empeoramiento

significativo ante modificaciones importantes en el comportamiento de las

variables tanto propias como vinculadas con su sector de actividad; y,

Cumple puntualmente con el pago de sus obligaciones.

Adicionalmente y sin perjuicio de lo establecido en los incisos a) y b)

precedentes, la empresa del sistema financiero considerará si el deudor:

a) Tiene un sistema de información consistente y actualizado, que le permita

conocer en forma permanente su situación financiera y económica;

b) Cuenta con una dirección calificada y técnica, con apropiados sistemas de

control interno;

c) Pertenece a un sector de la actividad económica o ramo de negocios que

registra una tendencia creciente; y,

d) Es altamente competitivo en su actividad.

CATEGORÍA CON PROBLEMAS POTENCIALES (1)

El deudor presente cualquiera de las características siguientes:

Una buena situación financiera y de rentabilidad, con moderado endeudamiento

patrimonial y adecuado flujo de caja para el pago de las deudas por capital e

intereses. El flujo de caja tiende a debilitarse para afrontar los pagos, dado

que es sumamente sensible a modificaciones de variables relevantes; o,

Incumplimientos ocasionales y reducidos que no excedan los 60 días.

CATEGORÍA DEFICIENTE (2)

El deudor presente cualquiera de las características siguientes:

Una situación financiera débil y un nivel de flujo de caja que no le permite

atender el pago de la totalidad del capital y de los intereses de las deudas,

pudiendo cubrir solamente estos últimos. La proyección del flujo de caja no

muestra mejoría en el tiempo y presenta alta sensibilidad a modificaciones

menores y previsibles de variables significativas, debilitando aún más sus

posibilidades de pago. Tiene escasa capacidad de generar utilidades; o,

Incumplimientos mayores a sesenta (60) días y que no exceden de ciento veinte

(120) días.

CATEGORÍA DUDOSO (3)

El deudor presente cualquiera de las características siguientes:

Un flujo de caja manifiestamente insuficiente, no alcanzando a cubrir el pago de

capital ni de intereses; presenta una situación financiera crítica y muy alto

nivel de endeudamiento, y se encuentra obligado a vender activos de importancia

para la actividad desarrollada y que, materialmente, son de magnitud

significativa con resultados negativos en el negocio; o,

Incumplimientos mayores a ciento veinte (120) días y que no exceden de

trescientos sesenta y cinco (365) días; o,

CATEGORÍA PÉRDIDA (4)

El deudor presente cualquiera de las características siguientes:

Un flujo de caja que no alcanza a cubrir los costos de producción. Se encuentra

en suspensión de pagos, siendo factible presumir que también tendrá dificultades

para cumplir eventuales acuerdos de reestructuración; se encuentra en estado de

insolvencia decretada o está obligado a vender activos de importancia para la

actividad desarrollada, y que, materialmente, sean de magnitud significativa; o,

Incumplimientos mayores a trescientos sesenta y cinco (365) días.

B.- CLASIFICACIÓN DEL DEUDOR CONSIDERADO COMO MES Y DEL DEUDOR DE LA CARTERA DE

CRÉDITOS DE CONSUMO

CATEGORÍA NORMAL (0)

Son aquellos deudores que vienen cumpliendo con el pago de sus cuotas de acuerdo

a lo convenido o con un atraso de hasta ocho (8) días calendario.

CATEGORÍA CON PROBLEMAS POTENCIALES (1)

Son aquellos deudores que registran atraso en el pago de sus cuotas de nueve (9)

a treinta (30) días calendario.

CATEGORÍA DEFICIENTE (2)

Son aquellos deudores que registran atraso en el pago de sus cuotas de treinta y

uno (31) a sesenta (60) días calendario.

CATEGORÍA DUDOSO (3)

Son aquellos deudores que registran atraso en el pago de sus cuotas de sesenta y

uno (61) a ciento veinte (120) días calendario.

CATEGORÍA PÉRDIDA (4)

Son aquellos deudores que muestran atraso en el pago de sus cuotas de más de

ciento veinte (120) días calendario.

C.- CLASIFICACIÓN DEL DEUDOR DE LA CARTERA DE CRÉDITOS HIPOTECARIO PARA VIVIENDA

CATEGORÍA NORMAL (0)

Son aquellos deudores que vienen cumpliendo con el pago de sus cuotas de acuerdo

a lo convenido o con un atraso de hasta treinta (30) días calendario.

CATEGORÍA CON PROBLEMAS POTENCIALES (1)

Son aquellos deudores que muestran atraso en el pago de treinta y uno (31) a

noventa (90) días calendario.

CATEGORÍA DEFICIENTE (2)

Son aquellos deudores que muestran atraso en el pago de noventa y uno (91) a

ciento veinte (120) días calendario.

CATEGORÍA DUDOSO (3)

Son aquellos deudores que muestran atraso en el pago de ciento veintiuno (121) a

trescientos sesenta y cinco (365) días calendario.

CATEGORÍA PÉRDIDA (4)

Son aquellos deudores que muestran atraso en el pago de más de trescientos

sesenta y cinco (365) días calendario.

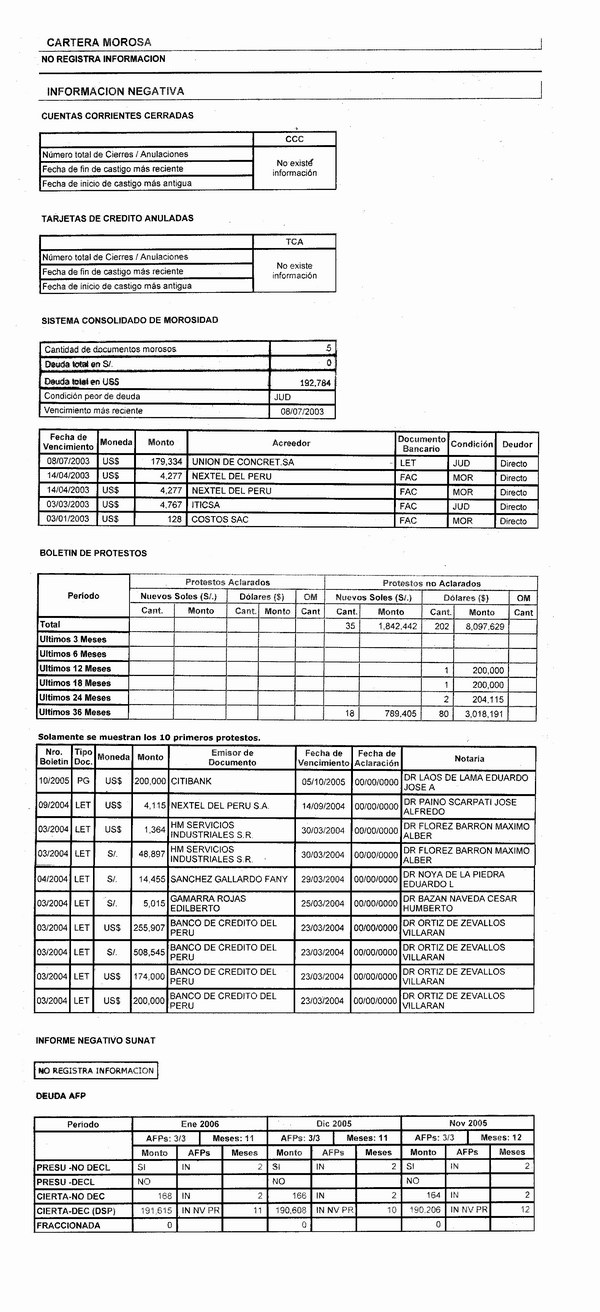

CARTERA MOROSA.- según este detalle nos informa la situacion de su cartera por

cobrar que posee el solicitante, es decir que personas o empresas le estan

debiendo

INFORMACIÓN NEGATIVA.- según este detalle nos presenta la información negativa

que posee el solicitante a nivel de Cuentas Corrientes Cerradas, Tarjetas de

Créditos Anuladas, Sistema de Consolidado de Morosidad (información de deuda con

terceros), Boletín de Letras Protestadas, información de Deuda con Sunat,

información de deuda con AFP’S

7.2.3.- VERIFICACIÓN DE DOMICILIO Y LABORAL.

Se deberá proceder a realizar visitas al domicilio y centro laboral del

solicitante y aval ( si fuera el caso) con el siguiente carácter:

Domiciliaria.- Confirmar que el solicitante habite o sea propietario del

domicilio con documentos acreditables, asi mismo de manera objetiva verificar

status de la vivienda, muebles con los que cuenta, entorno familiar.

Laboral.- Confirmar la relación laboral del solicitante con la empresa donde

labora (antigüedad laboral, cargo, sueldo) en el caso de ser trabajador

dependiente, si fuera el caso de ser independiente se debera verificar

(antigüedad del negocio, mercadería en stock, maquinaría para producción, número

de trabajadores, afluencia de clientes)

En ambos casos se debera tener presente la ubicación del domicilio y del centro

laboral, considerando que aquellas direcciones ubicadas en zonas peligrosas o de

dificil acceso no podran calificar para el crédito.

Primera entrevista de crédito.- En la primera entrevista se deberá tratar de

obtener la mayor información posible tales con la siguiente ayuda memoria

A.- Monto y propósito del crédito

Que producto necesita

En que tiempo lo piensa pagar

Para que requiere el producto

B.- Fuentes de Pago

Como pagara su préstamo

Cuales son sus fuentes principales de financiamiento

Que otras fuentes de pago son disponibles

Quienes son sus principales proveedores

C.- Datos Financieros (Negocios o Empresas)

Balances del año anterior

Balances a la fecha (tres meses últimos)

D.- Confianza

Generalidades

Todo crédito debe pasar por una etapa de evaluación por más simple y rápida que

sea

Todo crédito tiene riesgo por fácil y bueno y bien garantizado que parezca

El análisis del crédito no pretende acabar con el 100% de la incertidumbre del

futuro, sino que solo disminuya

Dado que en las decisiones de crédito no estamos actuando con variables exactas,

debe jugar un rol muy importante el buen criterio y sentido común

Antecedentes Generales anteriores a crédito

Seriedad y moralidad

7.2.4. - VERIFICACIÓN DE REFERENCIAS BANCARIAS Y COMERCIALES.

Sé deberá proceder a revisar las referencias de terceros tanto de instituciones

financieras (bancos) y comerciales (Proveedores), buscando obtener la siguiente

información:

Tipo de relación comercial

Antigüedad de relación comercial

Calificación de relación comercial

Línea de crédito obtenida por el solicitante

Tipos de líneas obtenidas (crédito, sobregiro, descuento, etc.)

Saldo promedio en cuentas corrientes.

Movimiento promedio en cuentas corrientes.

Comportamiento de pago

Forma de pago de deuda

Esta información nos permite tener una visión sobre el comportamiento del

solicitante con otras instituciones, teniendo en cuenta que muchas veces existe

un mejor comportamiento con instituciones financieras que con instituciones

comerciales.

7.2.5.- CONSIDERACIONES EN LA REVISIÓN DOCUMENTARIA

El DNI debe presentar el ultimo holograma con referencia a las últimas

elecciones, caso contrario se rechazará el expediente.

Los recibos por servicios deben ser del ultimo mes y debidamente cancelados .

La cuota mensual no debera exceder del 30% del ingreso mensual del solicitante

en caso de una persona natural

La ubicación del domicilio y/o centro laboral del solicitante debera estar

dentro de la jurisdiccion que abarque la sucursal, y no debera estar considerado

dentro de zonas peligrosas o de dificil acceso.

Las personas casadas deberan presentar los datos de sus conyugues, asi deberan

firmar ambos los dodumentos respectivos.

Se considerara como propiedades del solicitante siempre y cuando acrediten

mediante ficha de registra registral en cual figure a su nombre

En caso de personas naturales con negocios el ingreso promedio mensual se

determinara con el promedio de sus ventas declaradas en la declaracion mensual

del IGV.

En caso de las Empresas Juridicas, los poderes del representante legal deberan

estar expresamente considerados en la ficha de registros públicos.

En caso de empresas juridicas la aceptacion de letras de cambio sera por la

persona designada expresamente en los la ficha de registros públicos,

generalmente es el representante legal. Puede que existiera la posibilidad que

fueran dos firmas mancomunadas

En caso de personas juridicas el ingreso promedio mensual se determinara con el

promedio de sus ventas declaradas en la declaracion mensual del IGV.

En caso de personas juridicas, se tomara en referencia el promedio mensual de

ventas en relacion con las ventas declaradas en su declaracion anual del

impuesto a la renta del ejercicio anterior.

En caso de personas juridicas debera considerarse su utilidad del ejercicio

anterior declarado en la declaracion anual del impuesto a la renta

Se rechazara aquellos expedientes que presenten:

Letras protestas en los ultimos 6 meses

Cheques devueltos en los ultimos 6 meses

Informacion comercial o financiera negativa

Calificacion SBS de problema potencial, deficiente, dudoso y pérdida

Creditos castigos con antigüedad a 2 años

Cuentas corrientes cerradas con antigüedad a 1 año

Con problemas judiciales y de morosidad

Con problemas de morosidad tributaria

La informacion crediticia actualizada de un cliente es basica, por lo que

periodicamente debe ser reactualizarse esta información.

Si un cliente dejo de ser cliente activo mas de 1 año debera volver a presentar

todo su expediente y ser evaluado nuevamente

|